Gibt es Übergangsregelungen?

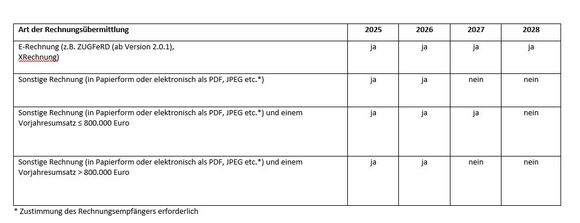

Die Verpflichtung zur Ausstellung von E-Rechnungen gilt grundsätzlich ab 01.01.2025.

Entscheidend ist der Zeitpunkt des Umsatzes. Wurde der Umsatz vor dem 01.01.2025 ausgeführt, kann die Rechnung auch nach dem 01.01.2025 nach den alten Regelungen ausgestellt werden.

Für die Ausstellung von E-Rechnungen hat der Gesetzgeber Übergangsregelungen vorgesehen:

Bis Ende 2026 dürfen Rechnungsaussteller für in den Jahren 2025 und 2026 ausgeführte Umsätze weiterhin Papierrechnungen versenden. Auch elektronische Formate, die nicht dem neuen Format entsprechen (z.B. PDF, JPEG), bleiben in diesem Zeitraum zulässig, allerdings ist für diese – wie bisher – die Zustimmung des Rechnungsempfängers erforderlich.

Ab 01.01.2027 sind alle Unternehmer mit einem Vorjahresumsatz von mehr als 800.000 Euro verpflichtet, E-Rechnungen an unternehmerische Leistungsempfänger auszustellen.

Liegt der Vorjahresumsatz bis maximal 800.000 Euro, dürfen für die im Jahr 2027 ausgeführten Umsätze weiterhin Papierrechnungen übermittelt werden. Elektronische Rechnungen, die nicht dem neuen Format entsprechen (z.B. PDF, JPEG), bleiben ebenfalls noch zulässig, bedürfen allerdings – wie bisher – der Zustimmung des Rechnungsempfängers.

Bis Ende 2027 kann die Rechnungsausstellung und -übermittlung – vorbehaltlich der Zustimmung des Rechnungsempfängers – für einen bis dahin ausgeführten Umsatz auch mittels elektronischen Datenaustauschs (sog. EDI-Verfahren) erfolgen.

Ab dem 01.01.2028 gilt die E-Rechnungspflicht für alle inländischen Unternehmer im Bereich der inländischen B2B-Umsätze ausnahmslos.

Einen Überblick zu den Übergangsfristen finden Sie hier.

|